User Manual

Table Of Contents

- Table des matières

- Chapitre 1 : Bases

- Chapitre 2 : Application Principale

- 2-1 Calculs de base

- 2-2 Emploi de l’historique des calculs

- 2-3 Calculs de fonctions

- 2-4 Calculs de listes

- 2-5 Calculs de matrices et de vecteurs

- 2-6 Spécification d’une base numérique

- 2-7 Emploi du menu Action

- 2-8 Emploi du menu Interactif

- 2-9 Emploi de l’application Principale en combinaison avec d’autres applications

- 2-10 Utilisation de la fonction Vérifier

- 2-11 Emploi de Probabilité

- 2-12 Exécution d’un programme dans l’application Principale

- Chapitre 3 : Application Graphe & Table

- Chapitre 4 : Application Coniques

- Chapitre 5 : Application Graphes d’équations différentielles

- 5-1 Représentation graphique d’une équation différentielle

- 5-2 Tracé de graphes d’une fonction de type f(x) et de graphes d’une fonction paramétrique

- 5-3 Visualisation des coordonnées d’un graphe

- 5-4 Représentation graphique d’une expression ou valeur en la déposant dans la fenêtre graphique d’équation différentielle

- Chapitre 6 : Application Suites

- Chapitre 7 : Application Statistiques

- Chapitre 8 : Application Géométrie

- Chapitre 9 : Application Résolution numérique

- Chapitre 10 : Application eActivity

- Chapitre 11 : Application Finances

- Chapitre 12 : Application Programme

- Chapitre 13 : Application Spreadsheet

- Chapitre 14 : Application Graphe 3D

- Chapitre 15 : Application Plot Image

- Chapitre 16 : Application Calcul différentiel interactif

- Chapitre 17 : Application Physium

- Chapitre 18 : Application Système

- Chapitre 19 : Communication de données

- Appendice

- Mode Examen

Chapitre 11: Application Finances 199

u Méthode de l’amortissement dégressif

100n

YR1I%

D

B1 = PV ×

12

×

RDV

1 = PV – FV – DB1

100n

I%

×

DB

j = (RDVj–1 + FV )

RDV

j = RDVj–1 – DB

j

(YR112)

DB

n +1 = RDVn

(YR112)

RDV

n+1 = 0

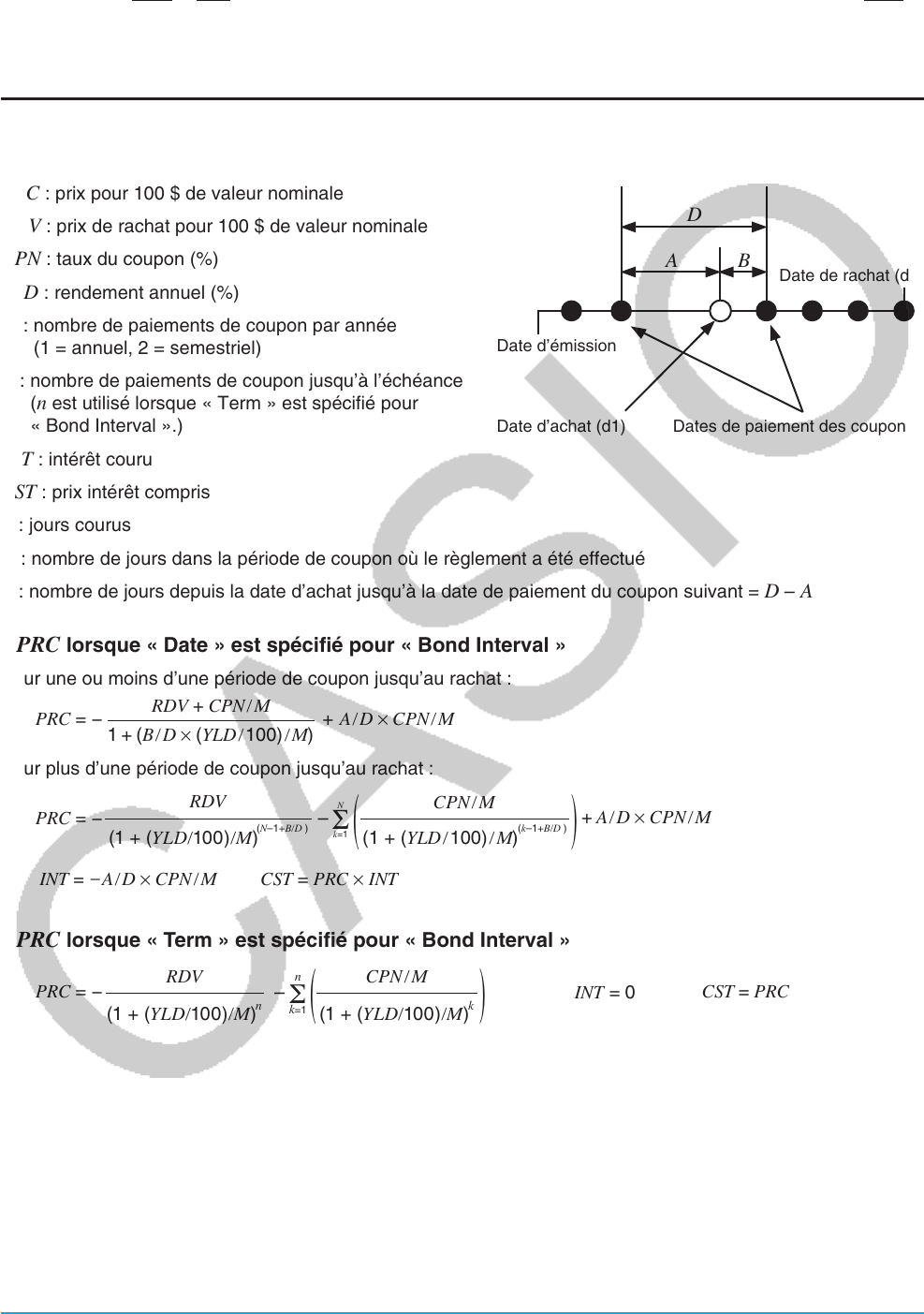

Calculs d’obligations

u Termes dans les formules

PRC

: prix pour 100 $ de valeur nominale

RDV : prix de rachat pour 100 $ de valeur nominale

CPN : taux du coupon (%)

YLD : rendement annuel (%)

M : nombre de paiements de coupon par année

(1 = annuel, 2 = semestriel)

N : nombre de paiements de coupon jusqu’à l’échéance

(n est utilisé lorsque « Term » est spécifié pour

« Bond Interval ».)

INT : intérêt couru

CST : prix intérêt compris

A : jours courus

D : nombre de jours dans la période de coupon où le règlement a été effectué

B : nombre de jours depuis la date d’achat jusqu’à la date de paiement du coupon suivant = D – A

u

PRC lorsque « Date » est spécifié pour « Bond Interval »

Pour une ou moins d’une période de coupon jusqu’au rachat :

PRC = − +

RDV + CPN/M

1+(B/D × (YLD/100)/M)

A/D × CPN/

M

Pour plus d’une période de coupon jusqu’au rachat :

INT =

−

A/D × CPN/M CST = PRC × INT

PRC = − –

RDV

Σ

N

k=1

(1 + (YLD/100)/M)

(N–1+B/D )

(1 + (YLD/100)/M)

(k–1+B/D )

+

CPN/M

()

A/D × CPN/

M

u PRC lorsque « Term » est spécifié pour « Bond Interval »

PRC = −

INT

= 0

CST

= PRC

–

RDV

Σ

n

k

=1

n

k

CPN/M

(1 + (YLD/100)/M) (1 + (YLD/100)/M)

()

u YLD

L’application Finances calcule le rendement annuel (YLD) selon la méthode de Newton qui produit des valeurs

approximatives dont la précision peut être affectée par divers facteurs. Il est donc nécessaire de tenir compte

de ce fait lors du calcul du rendement annuel, ou bien de vérifier d’une autre façon les résultats.

D

Date d’émission

Date de rachat (d2)

Date d’achat (d1) Dates de paiement des coupons

AB