User Manual

Table Of Contents

- Table des matières

- Chapitre 1 : Bases

- Chapitre 2 : Application Principale

- 2-1 Calculs de base

- 2-2 Emploi de l’historique des calculs

- 2-3 Calculs de fonctions

- 2-4 Calculs de listes

- 2-5 Calculs de matrices et de vecteurs

- 2-6 Spécification d’une base numérique

- 2-7 Emploi du menu Action

- 2-8 Emploi du menu Interactif

- 2-9 Emploi de l’application Principale en combinaison avec d’autres applications

- 2-10 Utilisation de la fonction Vérifier

- 2-11 Emploi de Probabilité

- 2-12 Exécution d’un programme dans l’application Principale

- Chapitre 3 : Application Graphe & Table

- Chapitre 4 : Application Coniques

- Chapitre 5 : Application Graphes d’équations différentielles

- 5-1 Représentation graphique d’une équation différentielle

- 5-2 Tracé de graphes d’une fonction de type f(x) et de graphes d’une fonction paramétrique

- 5-3 Visualisation des coordonnées d’un graphe

- 5-4 Représentation graphique d’une expression ou valeur en la déposant dans la fenêtre graphique d’équation différentielle

- Chapitre 6 : Application Suites

- Chapitre 7 : Application Statistiques

- Chapitre 8 : Application Géométrie

- Chapitre 9 : Application Résolution numérique

- Chapitre 10 : Application eActivity

- Chapitre 11 : Application Finances

- Chapitre 12 : Application Programme

- Chapitre 13 : Application Spreadsheet

- Chapitre 14 : Application Graphe 3D

- Chapitre 15 : Application Plot Image

- Chapitre 16 : Application Calcul différentiel interactif

- Chapitre 17 : Application Physium

- Chapitre 18 : Application Système

- Chapitre 19 : Communication de données

- Appendice

- Mode Examen

Chapitre 11: Application Finances 198

e : total des intérêts payés du versement PM1

au versement PM2 (ΣINT)

a + b = un remboursement (PMT)

BAL0 = PV

(lorsque « Payment Date » est « End »)

INT1 = 0, PRN1 = PMT

(lorsque « Payment Date » est

« Begin »)

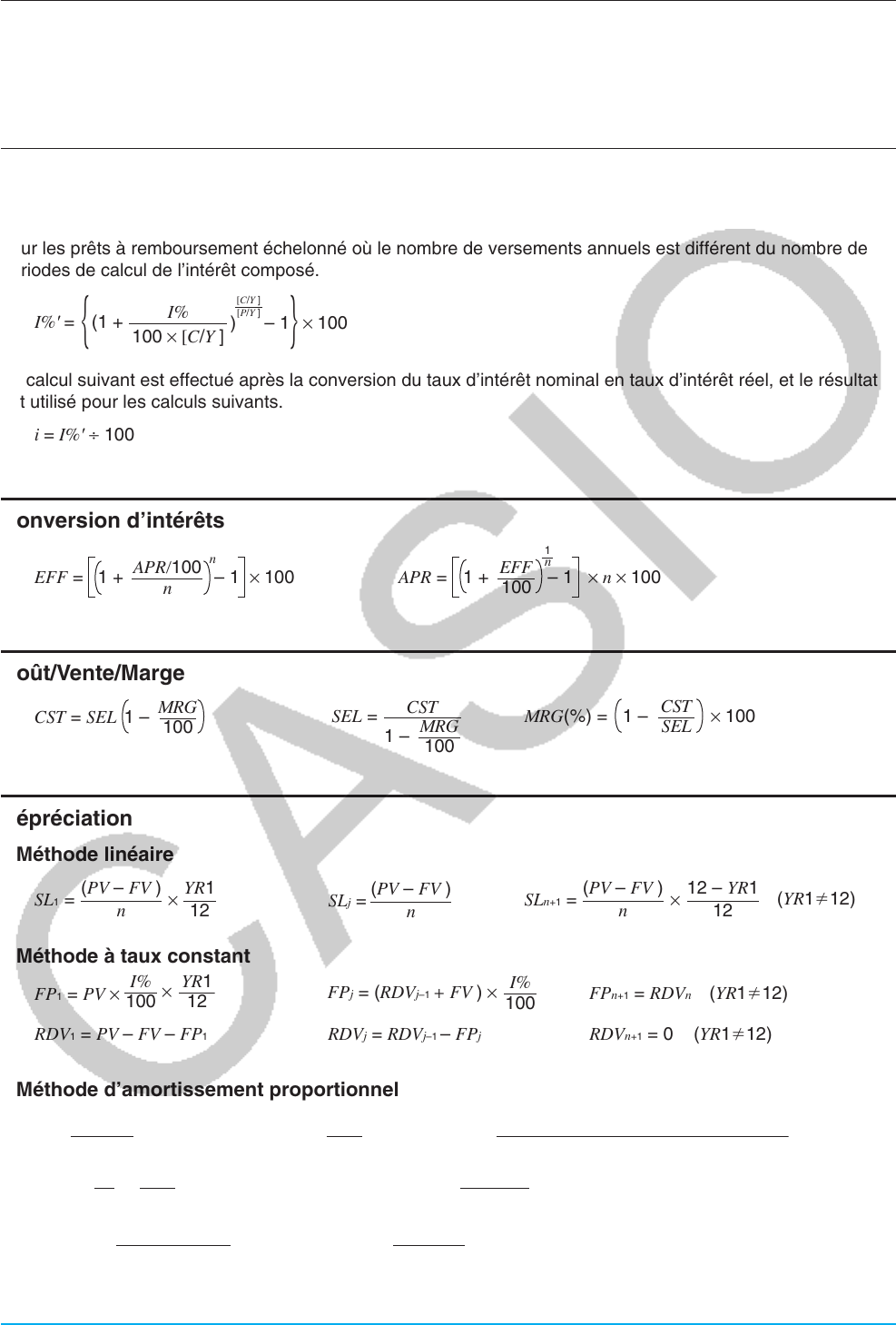

Conversion entre taux d’intérêt nominal et taux d’intérêt effectif

Le taux d’intérêt nominal (valeur I % spécifiée par l’utilisateur) est converti en taux d’intérêt effectif (I % ' )

pour les prêts à remboursement échelonné où le nombre de versements annuels est différent du nombre de

périodes de calcul de l’intérêt composé.

I%' =

I%

(1 +

)– 1

[C/Y ]

[P/Y ]

{ }

×

100

100 × [C/Y ]

Le calcul suivant est effectué après la conversion du taux d’intérêt nominal en taux d’intérêt réel, et le résultat

est utilisé pour les calculs suivants.

i = I%' ÷ 100

Conversion d’intérêts

EFF =

n

APR/100

1 +

– 1 × 100

n

APR =

100

EFF

1 +

– 1 × n × 100

1

n

Coût/Vente/Marge

CST = SEL

100

MRG

1 –

SEL =

100

MRG

1 –

CST

MRG(%) =

SEL

CST

1 –

× 100

Dépréciation

u Méthode linéaire

YR1(PV – FV )

SL

1 =

n 12

×

(PV – FV )

SL

j =

n

12 – YR1

(YR112)

(PV – FV )

n 12

×

SLn+1 =

u Méthode à taux constant

100

YR1

I%

FP

1 = PV ×

12

×

100

I%

FP

j = (RDVj–1 + FV ) ×

FP

n+1 = RDVn (YR112)

RDV1 = PV – FV – FP1

RDV

j = RDVj–1 – FPj

RDV

n+1 = 0 (YR112)

u Méthode d’amortissement proportionnel

n (n + 1)

Z =

2

2

(Intg(n' ) + 1)(Intg(n' ) + 2 × Frac(n' ) )

Z' =

SYD

1 =

YR1

12

n

Z

× (PV

– FV )

n' – j + 2

Z'

)(PV

– FV – SYD1)( j1)SYDj = (

RDV

1 = PV – FV – SYD1

RDVj = RDVj –1 – SYDj

n' – (n + 1) + 2

Z'

)(PV

– FV – SYD1)(YR112)

12 – YR1

12

×SYD

n+1 = (

12

YR1

n' = n –

Σ

=PM1 +PM1+1 + … + PM2

PM2

PM1